PORQUE INVESTIR EM PREVIDÊNCIA PRIVADA

Em um momento de incerteza econômica por conta da pandemia, é importante refletirmos sobre o nosso futuro.

Sabemos que o sistema de previdência social( INSS) é obrigatório a sua contribuição para todos os trabalhadores que fazem parte do sistema formal de emprego, mas com a nova lei ( lei 13.183/15 abrange uma nova regra de cálculo de aposentadoria) os brasileiros terão que trabalhar mais tempo e quando aposentarem estarão sujeitos a aplicação do fator previdenciário, que faz com que a renda do trabalhador diminua quando ele se aposentar. É ai que entra previdência privada também conhecida como previdência complementar.

O objetivo da previdência privada é manter o padrão de vida durante a aposentadoria visto que o fator previdenciário na hora da aposentadoria como já mencionado reduz o valor que o aposentado irá receber mensalmente comparado ao rendimento do trabalho.

Atualmente há duas modalidades de previdência privada: PGBL e VGBL. Independente da modalidade a previdência privada é um investimento de longo prazo. Funciona como uma aplicação financeira comum. O contratante deve procurar um banco ou uma seguradora e realizar o investimento da forma mais adequada.

Bancos e seguradoras fazem simulação de plano de previdência privada. Por lá é possível descobrir a melhor opção de investimento, adequando; renda, valor a ser investido, tempo de investimento entre outros parâmetros. A caixa seguradora oferece uma plataforma interessante. Vale à pena conferir no link abaixo.

https://www.caixaseguradora.com.br/SimuladorPrevidencia/index-backup-2019.html

IMPACTO DO IMPOSTO DE RENDA SOBRE A PREVIDÊNCIA COMPLEMENTAR

Como já mencionado existe duas modalidades de previdência privada: PGBL e VGBL.

PGBL Plano Gerador de Benefício livre. Nessa modalidade as contribuições em determinado ano podem ser deduzidas da base de cálculo de IR da declaração anual da pessoa física, observando o limite de 12% de renda bruta anual tributável. Isso significa que se o investidor teve um rendimento tributável de R$ 54 mil em 2020 ele poderá deduzir R$ 6.480 no imposto de renda o que equivale aos 12%. Em resumo o PGBL é indicado para pessoas que fazem declaração de imposto de renda no formulário completo, ou seja, muitas despesas a deduzir como dependentes, escolas particulares e plano de saúde.

Outro ponto é que a cobrança do IR também se aplica no momento do resgate do beneficio. Também existem outros dois tipos de tributação: Compensável ou Definitiva, que devem ser definidas no momento da escolha do plano.

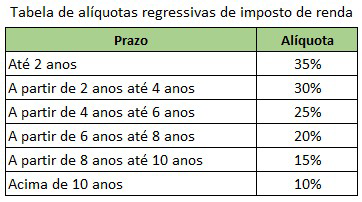

Tributação definitiva: A tributação varia conforme o tempo de contribuição (Tabela 1). Um exemplo: Após 15 anos um correntista de um banco possui um montante de R$ 50 mil investido em previdência privada. Nesse caso o IR vai incidir sobre o total na hora do resgate gerando uma alíquota de 10% sobre o montante. Ou seja, um imposto de R$ 5 mil. Quanto mais tempo o recurso ficar aplicado menor será o imposto de renda.

Regime de tributação compensável: Nesse regime haverá uma tributação de 15% independente do tempo da aplicação. Considerando o exemplo do tópico anterior um montante de R$ 50 mil o investidor ficará com um rendimento liquido de R$ 42.500 mil. Neste caso não é interessante optar pelo regime compensável.

VGBL: Vida gerador de benefício livre. É um plano de previdência complementar semelhante ao PGBL mas com tratamento tributário diferente. É destinado para quem tem poucas despesas a deduzir e declaram o imposto de renda no modelo simplificado. O VGBL não permite dedução da base de cálculo do imposto de renda. Sendo assim no recebimento do benefício ou resgate a alíquota do IR incidirá sobre a diferença entre valor aplicado e o montante acumulado durante o período de aplicação.

Exemplo: Um investidor que aplicou R$ 14mi e após 15 anos obteve um montante de R$ 50 mil só será tributado pela diferença, ou seja, R$ 36 mil.

Regime de tributação compensável: Usando o modelo de tributação compensável ( Aliquota fixa) e com o mesmo exemplo acima o investidor estará sujeito a uma alíquota de 15% sobre a diferença, o que representa R$ 5.400.

Regime de tributação definitiva: Usando o modelo de tributação definitiva alíquota varia conforme a tabela 1) e com os mesmos parâmetro dos exemplos já citados, temos uma alíquota de 10% o que equivale a R$ 3,600.

TABELA 1

TABELA BASEADA NA LEI 11.053 2004

TABELA 2

Fonte: Receita Federal

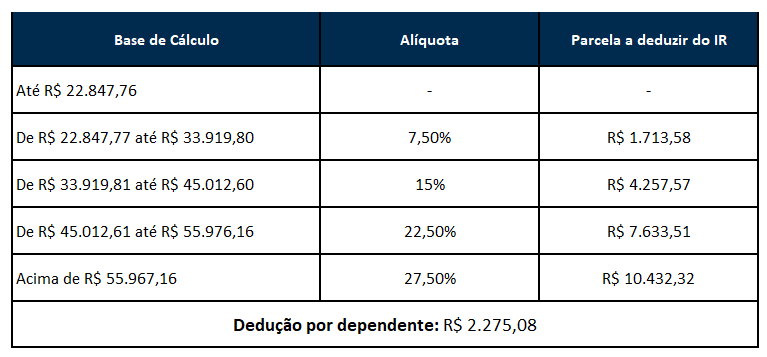

Como vimos à tributação compensável tem uma alíquota fixa em 15% o que vale a pena optar por essa tributação em investimentos com prazos inferiores a 10 anos de aplicação. Acima de 10 anos de aplicação a melhor opção de tributação é modelo definitivo que tem uma alíquota de 10%. Quanto optar por PGBL ou VGBL irá depender das despesas a serem deduzidas. A tabela 2 indica que os planos de previdência privada também estão sujeitos a tributação no momento da declaração anual.

Com a atual conjuntura econômica no Brasil destacamos que é de estrema importância investir em uma previdência complementar. Precisamos amplificar uma cultura para investir no futuro mesmo com as dificuldades de emprego e renda que o País enfrenta.

TIAGO ALBANO

Bacharel em Ciências Econômicas

Blog 👇🏾👇🏾

http://economiakb.blogspot.com/?m=1

Nenhum comentário:

Postar um comentário